「保険に入るタイミングがわからない…」というのは、来店型の保険ショップに来るお客様が口をそろえて相談する内容です。

- いつ保険に入ればお得なの?

- 保険に入るきっかけは?

- 好きな時に入るのはダメ?

保険に入るタイミングを決めるのは、あなた自身ですが、以下のことを知らずに後悔する方がたくさんいます。

- 保険に正しく入らないと契約解除になることも…

- 保険会社から加入を断られるケースも…

- 保険料が上がらない保険もある!

この記事では、金融業界に25年以上勤務する現役の保険ショップ定員が、「保険にいつ入ればいい?」という相談への解決策を紹介します。

- 保険に入るタイミングがわかる

- 保険に入る際の注意点がわかる

- 保険のしくみを理解できる

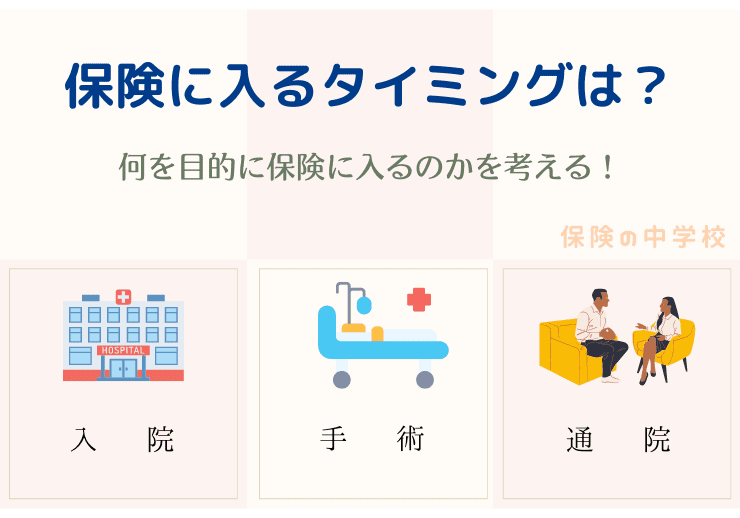

保険に入るタイミングはいつなのか?

あなたが必要としている保険は、何を目的としているかを考えてみてください。

どんな時のために備えようとしていますか?

- 入院したときのため?

- 手術したときのため?

- 通院したときのため?

最も効率よく保険に入るには、それぞれの直前に入るのが1番いいはずです。

しかし、入院や手術が決まってからでは、もう保険に加入することができません。

保険に加入する際は、告知書の提出が必要になります。

入院や手術の予定を隠して手続きしても、後から隠していた事実が判明すれば告知義務違反で契約解除となるので注意しましょう!

| 生命保険や医療保険で申告する主な告知事項 |

|---|

| 過去、一度でもガンの診断を受けたことがあるか。 |

| 過去2年間の健康診断や人間ドックで再検査・要精密検査・要治療の指摘を受けたことがあるか。 |

| 過去2年間の間に継続して、8日以上の入院をしたことがあるか。 |

| 過去2年間の間に手術を受けたことがあるか。 |

| 過去3ヶ月の間に医師による入院・手術・投薬・診察を受けたことがあるか。 |

保険のルール(約款)では、告知義務違反で契約解除になった場合、それまでの保険料は返さなくていいことになっています。

- 過去に患った病名を偽って申告した

- 現在、服用している薬を正しく申告しなかった

- 入院、手術の予定があるにも関わらず申告しなかった

ウソをついて保険に入っても、後でわかれば、保険料は返してもらえず保障もなくなり、何もいい事はないです。

キュウリー先生

キュウリー先生告知義務違反は絶対ダメだよ!

保険で失敗しないために、保険の落とし穴にも注意しましょう!

告知義務違反で保険に加入したことがわかる理由

では、どうしてウソをついて保険に入ったことがわかるのでしょうか?

一般的には、告知義務違反がわかるケースは2つあります。

- 保険会社のランダム調査に選ばれてしまう

- 契約後、早期に給付金請求があった場合の調査

1つ目は、保険会社は全ての申し込み契約に対して、ランダムに調査を行います。

保険会社がランダムに抽出した契約としてあなたの契約が選ばれてしまったら、告知事項の調査が入ります。

2つ目は、契約後、早期に給付金請求があった場合、高確率で調査が入ります。

通常はこの2つ目のケースで告知義務違反が発覚します。

キュウリー先生告知義務違反は保障されない上に、保険料も返ってこないので損するよ!

では、入院や手術が決まってなければいいのでしょうか?

状況にもよりますが、何かの病気で病院にかかっていると、あなたの希望通りの保険に入れない可能性があります。

最悪の場合、謝絶(保険会社から加入のお断りを受けること)という事態もあります。

謝絶まで厳しくなくても、部位不担保(例えば「胃については保障の対象にしません」等)ということも想定されます。

このようなことを考えると、まだ早いと思っても病院にかかってない健康な時に入っておくのが一番いいのかもしれないですね。

早く入れば保険料が安く、最近の保険は保険料が上がらないタイプも多いので若い健康な時に入るメリットもあります。

モモちゃん

モモちゃん保険っていつでも入れるわけではないんだね…

病気になる前の「若い健康なとき」が保険に入るタイミング!

健康でも保険に入れないことがある!(保険引き受け基準)

病院に通っておらず、いたって健康だとしても保険会社に加入を拒否されることがあります。

ミカンちゃん

ミカンちゃんえ!?健康でも保険に入れないことがあるの?

あなたの身体にタトゥーは入っていませんか?

タトゥーは怖い人が入れてたのは昔の話。

現代はファッションの一つとして取り入れている人が増えています。

ただし、ファッションという視点はあなたが決めていることであって、保険の引き受けをする保険会社は残念ながらそうは考えていません。

「タトゥー=怖い人、モラルリスクあり」という考えは依然として残っています。

ここでいうモラルリスクとは、不正な方法で保険金を搾取するかもしれないということです。

たとえ、あなたが怖い人じゃなくても、タトゥーがあるだけで断られてしまうのが現実です。

このほかにも、タトゥーは感染症の可能性が高まることも保険の加入を断られる理由のひとつです。

レモンくん

レモンくん私たちが保険を選ぶように、保険会社も加入者を選ぶんだね!

あなたは毎年、健康診断や人間ドックを受診していますか?

健康診断や人間ドックの結果はいかがでしたか?

もし、再検査や要精密検査、要治療等のコメントが出ていれば、早く医療機関を受診したほうがいいです。

これは保険に入るためというよりは、あなた自身の健康のためです。

キュウリー先生最近は「早期発見、早期治療」の流れだよ!

もし、病気だったとしたら、早く見つかったほうが治る可能性が高いはずです。

- 再検査はめんどくさい

- 忙しくて時間がない…

などの理由で、再検査せずに、「もしかしたら悪い病気かも」と不安を抱えて生活するよりも、再検査して「異常なし」とわかったほうが精神的にもずっといいはずです。

健康診断を放置すると保険に入れない!

健康診断の結果、医師からのコメントがあるにも関わらず、再検査していない場合は、保険の申込時に何らかの条件が付く可能性があります。

保険会社としても、はっきりした結果が出ていないものはリスクがある(病気かもしれない)と判断するわけです。

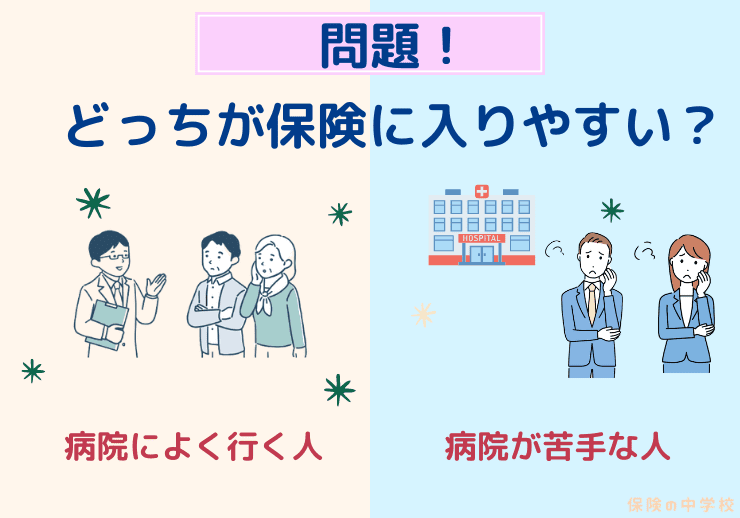

ちなみに、「病院好きな人」と「病院嫌いな人」はどちらが保険に入りやすいのでしょうか?

答えは「病院嫌いな人」です。

保険会社は医師免許を持っている先生がどういう対応(どういう病名をつけてどういう治療をしているか)をしているかを判断基準にしているからです。

健康管理上はあまりオススメできませんが、健康診断も受けず、自覚症状があっても病院に行ってなければ保険会社の引き受け基準にひっかかることはないのです。

一方で、ささいなことでも自身の安心のために頻繁に病院へ行って薬をもらっていると、健康管理上は放ったらかしの人よりも良いです。

しかし、病院の診断によって様々な病名がついているので保険加入の場合は、スムーズにいかない可能性があります。

がんになってからではガン保険に入れないの?

ここ数年で、テレビや雑誌でも取り上げられることが多くなったガン保険。

ガン保険はいつ入ればいいのでしょうか?

答えは、ガンになる前です。

実際に窓口で保険相談を受けている経験からいうと、一度でも、ガンになると、その後のガン保険への加入は非常に困難になります。

昔と違って、現代はガンを見つける医療技術が格段に上がっています。

以前なら見つからなかった早期レベルのガンでも、今は見つかってしまうかもしれません。

例えば、少量の尿からガンを発見できる時代です。

モモちゃん尿からもわかるの!?うっかり診断結果がでることも…

「ガンが見つかってもお金の心配をしなくていい」ようにガンの疑いがない時が入り時です。

ガンと診断されていなくても、健康診断や人間ドックでガンの疑いが見つかり再検査や要精密検査の指示が出てしまったら、再検査や精密検査を受けてガンではないことがはっきりしないとガン保険は加入できません。

ガンではありませんが、女性の子宮頸部高度異形成はガン化のリスクが高いため、ガン保険に入りにくい傾向にあります。

ガンは治る時代になってきていますが、お金がかかる病気です。

ガン患者の1年間の治療費は平均約65万~108万円というデータもあります。(出典:メットライフ生命 「特定疾病に関するインターネット調査 2018年12月調べ、n=8,235)

闘病中のお金の心配をしなくてもいいようにガン保険の備えは必要かもしれません。

がん保険について知っておくべきこと

ミカンちゃん保険って加入したらすぐに保障が始まるんでしょ?

キュウリー先生がん保険は保険申込から90日間は対象外だよ!!

ガン保険は、保険業界の標準基準として保険申込から90日間は保険金支払いの対象となりません。

キュウリー先生保険業界ではこの90日間を「待ち期間」と呼んでいるよ!

なぜ、「90日間の待ち期間」があるかというと、ガンという病気は比較的、自覚症状が出やすいと言われています。

例えば、ガンの自覚症状として、

- 乳房にシコリがある

- 男性で血尿が出た

- リンパ節が腫れている

このようなケースで、ガン保険に加入してすぐに保険金給付の対象になるとしたら、健康な人との公平性が保てないので保険会社としては90日間の待ち期間を設けているのです。

がん保険は定期的な見直しが必要

ガン保険は入ってしまえば安心なのでしょうか?

答えは、定期的な保険の見直しが必要です。

キュウリー先生ムダな保険料を払わないために対策しよう!

なぜかというと、ガン治療の先進医療は、かなりのスピードで進歩しています。

昔は、「ガン=死」という非常に怖い病気でした。

その当時のガン保険の場合、診断一時金は1回限りのものがほとんどでした。

現代では、ガンは治せると同時に再発や転移の可能性があるとして認識されています。

そこで、診断一時金も複数回にわたって給付される保険が主流となっています。

医療の進歩に合わせて保険商品も進化する

がん保険に見直しが必要な具体例を紹介

ガンの三大治療は手術、放射線、抗がん剤と言われています。

あなたのガン保険は抗がん剤治療を受けた時に給付金(保険金)が出ますか?

抗がん剤治療で給付金が出る場合、抗がん剤の投与方法に指定はありますか?

抗がん剤は主に、注射、点滴、経口投与の3パターンで行われます。

最近のガン保険は、どのパターンで投与されても給付金の対象になるものが多いですが、昔のガン保険には経口投与は対象外というものもあります。

おそらく、その当時は、抗がん剤の経口投与がほとんど行われていなかったのではないかと思います。

このように、ガン保険も時代とともに医療事情に合わせて商品改定が行われています。

忙しい場合は見直しまでしなくても、定期的な内容確認はしておきましょう。

保険のしくみを理解しよう

保険のしくみについて考えてみます。

- いつ入ればお得なのか?

- どうやったら断られずに入れるのか?

- 病気になる直前に入りたい

このように考えると、あなた自身のことしか考えていないことになります。

保険の大原則は「相互扶助」の精神が根本にあります。

保険加入者から集めたお金で、病気になった人や不幸にも亡くなった人の家族にお金を渡すことで、経済的な不安をお互いに助け合うという考えのこと。

近年は、日本国内で様々な天災が引き起こされています。

- 台風による水害

- 地震による津波被害

- 大雨による土砂崩れ

など、全国各地で昔よりも発生頻度が増していると感じます。

このような災害時、日本国内では多くの募金が集まり、ボランティアによる復旧作業が速やかに行われています。

これらの取り組みも、保険と同じ「相互扶助」の精神です。

日本は昔から、多くの村や集落によって、人と人が肩を寄せ合って暮らしてきました。

「困っている人の役に立てば」という意識が、日本人は他国に比べて強いのかもしれません。

このことが日本人は保険好きと言われている証なのでしょう。

保険に入るタイミングは次のとおりです。

- 家族が増えたり人生設計を考えた時

- 会社経営を始めた時

- 家族や知人が病気になり自分のことを考えた時

相互扶助の考え方を理解しながら、自分や家族のことについて考えてみましょう。

レモンくん「お互いさま」って健康保険の仕組みと同じだね!

モモちゃん保険金が給付された時に実感できるね!

まとめ

保険に入るベストなタイミングについて、紹介しました。

病気になる前に、保険に入ることができれば良いですが、健康状態によっては、保険に入れなかったり、条件付き加入となる場合があります。

保険に入る際の告知義務を偽って加入する「告知義務違反」は絶対にダメです。

保険に加入する際は、告知書の提出が必要になります。

入院や手術の予定を隠して手続きしても、後から隠していた事実が判明すれば告知義務違反で契約解除となるので注意しましょう!

一度、病気になったり、健康診断を怠っていると謝絶といって、保険会社から保険の加入を断られてしまうケースがあります。

保険のしくみである「相互扶助」の考えを理解して、

- 家族が増えたり人生設計を考えた時

- 会社経営を始めた時

- 家族や知人が病気になり自分のことを考えた時

こそ、保険に入るベストなタイミングなのかもしれません。

キュウリー先生病気になってからじゃ遅いよ!

さいごまでお読みいただきありがとうございました。