外貨建て保険について、詳しく理解することで、「自分に合った保険選び」の選択肢を確実に増やすことができます。

- 外貨建てのいいところは?

- 為替の影響ってなに?

- 円安・円高を理解したい

外貨建て保険は、常に変化し続ける為替の動きを味方につけることで、日本の金利では考えられない金額を殖やすことができます。

この記事では、金融機関(保険会社、銀行、保険代理店)に25年間以上勤務する現役の保険ショップ定員が、外貨建て保険の商品や為替の考え方について紹介します。

外貨建て保険が選ばれる理由がわかる

外貨建て保険のデメリットがわかる

為替・円安・円高についてわかる

外貨建て保険の歴史と仕組み

外貨建て保険とは、生命保険の保障に加えて、日本円以外の外貨(外国の通貨)で資産運用ができる保険のことです。

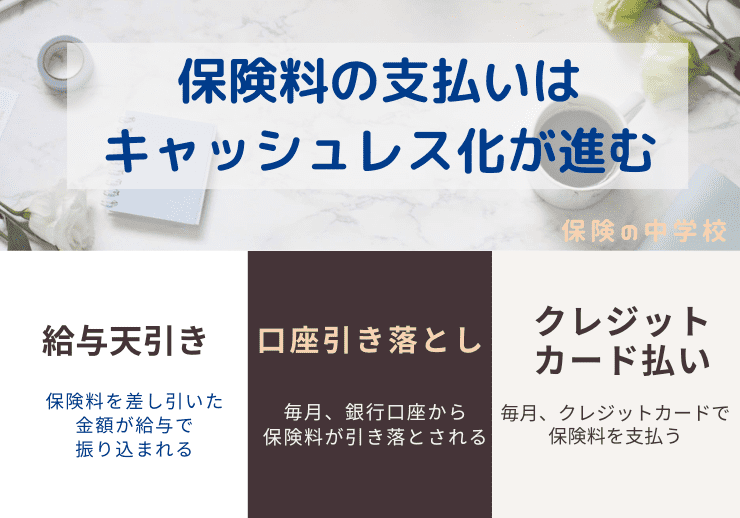

世の中が平成から令和に移り変わる頃から、キャッシュレス化が進んできました。

保険商品においては、もっと前からキャッシュレスでした。

昭和の初めの頃は、保険料は集金が基本で営業担当者が毎月保険料の徴収をしていました。

その後、保険料の支払い方法は給与天引きや銀行口座からの自動引落しが導入され、保険料のキャッシュレス化が実現していきました。

現在はクレジットカード払いも加わり、保険料支払いの選択肢が増えています。

外貨建てをする場合、あなたが持っている日本円を外国の通貨に両替する必要があるため、キャッシュレス化が進むにつれて、外貨建てが簡単にできるようになりました。

なぜ外貨建てをする必要があるのか?

時代の流れとともに、外貨建ての保険商品が一般的になってきています。

理由として、日本はバブル崩壊後、金利がどんどん低下して日本円で運用する円建て商品では、資産を殖やすことが難しくなったからです。

現代の日本は低金利で、海外と国内の金利格差はさらに拡大しています。

ここ数年、外貨建ての保険商品は米ドル建て(アメリカ)と豪ドル建て(オーストラリア)が主流です。

どちらの国も先進国で、債務不履行に陥る可能性を判定した格付もAAA(トリプルA)と最も安心度が高いスコアだからです。

キュウリー先生

キュウリー先生日本の格付はA(シングルA)だよ!

外貨建ての保険商品は、米ドル建ても豪ドル建ても金利は3%を超えています。(2022年8月31日時点)

日本円建て保険商品の金利は、1%を大きく割り込んでいる状況です。

金利だけ考えると、円安の時期であったとしても、外貨建て保険を利用することで外貨としての資産を殖やすことができます。

ただし、外貨建て保険には「為替」というリスクもあります。

例えば、保険料を払った時の為替が1米ドル=135円だとして、解約や満期で受け取る時の為替が1米ドル=150円だとしたら利益になります。

反対に受け取る時の為替が1米ドル=120円だとしたら損失になります。

外貨建て保険商品は、外貨を3%超で殖やすことができますが、受け取る時の為替によってさらに多くのお金を手にするか、予定より少なく手にするかという変動要素を含んでいます。

レモンくん

レモンくん為替の変動を受けにくくする方法はないの?

為替は24時間動いていて、常に変動しています。

「すぐに外貨を換金してお金が必要!」というケースではなく、為替レートをじっくりみながら解約や満期の手続きができる場合は、無理やり損失を出してまで手続きする必要はありません。

為替レートがいい時に解約や満期の手続きをすれば、しっかり利益を確保できます。

為替を味方につければ、保険商品で上手な資産運用も可能です。

意外と知らない円安と円高のしくみ

あなたはニュースで円安、円高という言葉を耳にした経験がありませんか。

意識してニュースを聞いていると、1日の中で何度も円安・円高というワードを聞くはずです。

何となく、「今は円安なんだ~」と頭に入っていても、その理屈を家族にどうやって説明しますか?

「1米ドル=100円が1米ドル=130円になったら円安だよ」という説明で、理解できる人はそう多くはありません。

ミカンちゃん

ミカンちゃん100円が130円になったら円高じゃないの!?

円安ってどんな状況なの?

円安、円高のしくみを理解するために、この事例を日常生活に置き換えて考えてみましょう。

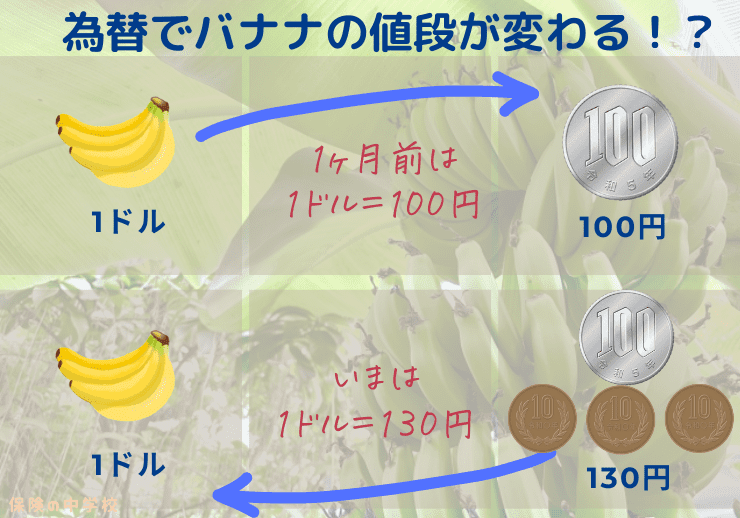

例えば、日本とアメリカでバナナ1本の値段が100円と1ドルだったとしましょう。

この状況が1米ドル=100円です。

1ケ月後、バナナの値段を調べたら日本では130円、アメリカでは1ドルのままでした。

この状況は1米ドル=130円で、これを円安と呼んでいます。

キュウリー先生円安を円弱と言い換えればわかりやすいよ!

円安というのは、つまり日本円が弱くなる状況です。

今まで100円で買えていたバナナですが、日本円が弱くなったので130円出さないと買えない状況というのが円安の状態です。

円高ってどんな状況なの?

円安とは反対に、バナナ1本80円で買えるようになったら、今度は円高です。

円高を円強と言い換えてみるとわかりやすいです。

今までは100円で買っていたバナナを80円しか払わなくても買えるのは、日本円が強くなったからです。

現在は、コロナの流行前よりも円安です。

円安になると、あらゆるところで物の値段が上がっていきます。

「海外旅行に行くなら、円高の時がいい!」と言われるのは、海外で買う土産品などが安く買えるからです。

モモちゃん

モモちゃん円安っていいこと何もないの?

円安でいいことはないのか?というと、日本から海外に商品等を輸出する時には好都合です。

外貨で受け取った販売代金を日本円に交換する時に、通常よりも高い日本円を手にできるからです。

なぜ外貨建て保険が人気を集めているのか?

日本がバブル期のような高金利の時代であれば、外貨建て保険は必要ないのかもしれません。

バブル期の頃、郵便局の養老保険に加入すると、10年後には預けたお金がほぼ2倍になっていました。

今では信じられないような高金利です。

現在の日本でも、このような高金利であれば、わざわざ外貨建て保険に入る必要はないです。

レモンくんいまの日本は“超”低金利だよ・・・

残念ながら、現在の日本は超がつくほどの低金利の状態です。

少しでも資産を殖やしたいあなたなら、どうしますか?

最悪のケースとして投資先の企業が倒産したら、投資金額はゼロになる可能性があります。

株式で投資しますか?それとも投資信託で運用しますか?

リスク(損するかもしれない度合い)は株よりも低いかもしれませんが、最悪の場合、投資金額の何割かを損する可能性があります。

リスクを避けるため、銀行預金や国債で殖やそうとしても、金利が高くないので殖えません。

100万円を1年間預けた場合、もらえる利息は銀行預金で10円程度、国債で500円程度です。

実際は20%程度の税金が差し引かれるので、手取りは銀行預金で8円程度、国債で400円程度です。

| 銀行 | 普通預金 金利 |

|---|---|

| 三菱UFJ銀行 | 年0.001% |

| 三井住友銀行 | 年0.001% |

| みずほ銀行 | 年0.001% |

| ゆうちょ銀行 | 年0.001% |

「株や投資信託はリスクが怖いけど、銀行預金や国債では殖えないから、その中間ぐらいのものがあればいいのになぁ」と、あなたが思ったなら外貨建て保険がピッタリです。

銀行等の金融機関では、運用商品別のリスク度合いの分類をしていますが、一般的に外貨建て保険はリスク度合い分類が、5段階のうち3番目に位置付けられています。

ちなみに、数字が大きくなるほどリスク度合いが高くなりますが、5は株式、4は投資信託、2は国債、1は銀行預金といった分類です。

知っていると差が出る!外貨建て保険の魅力

外貨建て保険の魅力は大きく2つあります。

- 外国の高い金利を享受できる

- 為替手数料が安い

- 為替でトクをする可能性がある

外貨建て保険が選ばれる理由の1つ目は、外国の高い金利を日本に居ながら享受できるからです。

最近の外貨建て保険は米ドル建てと豪ドル建てが中心で、一時払いタイプの商品なら3%程度の金利となります。

次に外貨建て保険が選ばれる理由の2つ目は、為替手数料の安さがあります。

日本よりも高い外国の金利を享受するだけなら、銀行で外貨預金をする方法があります。

あなたが「米ドル預金を始めたい!」と思って、1米ドル=130円の条件で100万円預けようとしたら、元本はいくらになるでしょうか。

100万円÷130円=7692.3米ドルではありません。

銀行にもよりますがキャンペーン中でなければ、手数料が1円程度かかることが多いです。

ということは100万円÷131円(130+1円)=7633.5米ドルがあなたの元本ということになります。

つまり、銀行の米ドル預金をした場合、1円の手数料分(約60米ドル)を取引した瞬間に損することになります。

キュウリー先生1円の手数料が高いことに気づいたかな?

1米ドルが130円~140円台とすると、60米ドルは日本円に換算すると約8,000円程度ですが、この8,000円を通常の銀行預金の利息で稼ごうすると元本9億円を1年間預けなければなりません。

元本9億円なんて非現実的ですよね…

これが外貨建て保険商品を使えば、銀行の米ドル預金で1円かかっていた為替手数料がゼロのものがあったりします。

為替手数料がかかる商品でも、1銭〜50銭位までの手数料と外貨預金よりもおトクになっています。

キュウリー先生資産運用では手数料を甘くみないことが大切!

外貨建て保険が選ばれる理由の3つ目は、為替によって大きく得をすることがあるからです。

保険が満期を迎えて解約するときの為替が円安であれば、期待以上の日本円を手にすることができます。

ミカンちゃん外貨建て保険のリスクも教えて!

外貨建て保険も資産運用である以上リスクが存在します。

1つ目のリスクは、為替で損をするかもしれないということです。

「すぐにまとまったお金が必要になった」など、どうしても為替が円高の時に保険の解約をしなければならなかった時は、元本を割り込む可能性があります。

2つ目のリスクは、満期になる前の早期の解約は解約手数料が発生する商品が多いということです。

早期解約せずに長期にわたって運用するなら外貨建て保険がおすすめ!

外貨建て保険にはどのような保険があるのか

外貨建て保険には、たくさんの商品があります。

外貨建て保険について、3つに分類しながら分かりやすく解説します。

- 外貨建て個人年金

- 外貨建て定期保険

- 外貨建て終身保険

外貨建て個人年金のメリット・デメリット

外貨建て個人年金は、積立て利率が毎月変動するものが主流です。

「毎月変動ということは、日本の金利より低くなることもあるの?」という心配はいりません。

外貨建ての変動金利の保険であっても、「利率の最低保証」というものが約束されている商品が一般的で、現在の日本の金利を下回ることはありません。

外貨建て個人年金の場合、一定条件(保険料払込期間が10年以上、年金の種類が確定年金の場合は年金支払開始日の被保険者の年齢が60歳以上であり、かつ年金支払期間が10年以上あること等)を満たせば、毎年の保険料が個人年金保険料控除の対象となり、年末調整や確定申告で税金の還付を受けられます。

モモちゃん外貨建て個人年金にリスクはあるの?

外貨建て個人年金の場合、為替の影響で常に変動するため、あなたの老後に日本円でいくら貯まるかが直前まで分からないことが難点かもしれません。

毎月払う保険料は、毎月の為替次第なので支払う日本円が毎月変わり、最後まで(例えば60歳払込)払ってはじめて総額いくらの保険料を日本円で払ったかが分かります。

外貨建て個人年金は、毎月の積立て利率が変動するので、保険料を払い終えた60歳の時点でどれだけの年金資産が貯まっているかがわかります。

保険料を払い終えなければ、最終的な貯蓄額がわからない不透明感はありますが、「今後、日本の金利が極端に上がることはない」と思うなら、選択肢の一つです。

外貨建て定期保険のメリット・デメリット

定期保険は一時払いの商品が中心で、保険期間は最長10年のものが多いです。

保険期間が長いものほど積立利率が高く、保険期間満了時は外貨として加入時よりも殖えています。

ただし、保険期間満了時の為替が必ず円安とは限らないので、日本円の受け取り金額は運まかせの部分が残ります。

モモちゃん運まかせにならない方法はあるの?

仮に保険期間10年の商品をあなたが選んだとして、満了時の為替の運まかせを避けたいと思うならば、保険会社が10年間の為替をチェックしてくれる機能が付いた保険があります。

加入時に払った日本円の保険料に対してどれだけ殖やしたいか(目標)を申告しておけば、保険会社が毎日の為替をチェックしてくれて、目標に到達しているかの判定を自動的にやってくれます。

例えば、一時払い保険料100万円でスタートし、目標を110%にしていたら、毎日の為替を保険会社がチェックし、目標に到達したかどうかを自動判定してくれます。

ある時、目標の110万円に到達したらその日をもってあなたのお金110万円が確保されます。

この自動判定機能がある商品であれば、円安のタイミングをつかみやすく、損する可能性は減らすことができるかもしれません。

キュウリー先生自動判定機能で為替を味方につけよう!

外貨建て終身保険のメリット・デメリット

終身保険は死亡保険金と解約返戻金がセットで備わっています。

死亡保険金については、為替の影響を受けても払った日本円の保険料よりは多い死亡保険金を遺すことができる可能性が高いです。

解約返戻金については、解約のタイミングによっては為替の影響で得したり、損したりということになります。

終身保険の一時払いの商品の中には、定期支払金が受け取れるものがあり、毎年の利息のようなかたちで受け取ることができる商品があります。

終身保険に付いている定期支払金なので、あなたが亡くなったり、解約をしなければ、一生涯受け取れ、長生きした分だけ得することになります。

まとめ

外貨建ては、日本に居ながら海外の高い金利を享受することができる点で、人気を集めています。

その中でも、外貨建て保険が選ばれる理由は次の3点です。

- 外国の高い金利を享受できる

- 為替手数料が安い

- 為替でトクをする可能性がある

外貨建ての保険の魅力を十分に活用するためには、次の外貨建て保険の中から、あなたに合った保険に加入する必要があります。

- 外貨建て個人年金

- 外貨建て定期保険

- 外貨建て終身保険

外貨建て保険は3つに分類できますが、「あなたに合った保険はどれなのか?」について、来店型保険ショップ等で商品比較をしてみるのがいいかもしれません。

キュウリー先生今後のライフプランによって保険選びも変わってくるよ!

為替変動のリスクを理解しながら、為替自動判定の機能が付いた保険商品などを活用して、日本以外の高い金利を活用していく選択肢も考えてみましょう。

さいごまでお読みいただきありがとうございました。