たくさんの種類がある保険の中から、自分にぴったりの保険を探すためには「特約」を上手に組み合わせる必要があります。

- 特約って必要なの?

- 特約の選び方がわからない…

- 特約の内容も変わるって本当?

理想の保険に出会うためには「特約」ごとの比較が重要です。

この記事では、金融機関(保険会社、銀行、保険代理店)に25年間以上勤務する現役の保険ショップ定員が、特約の選び方や考えるポイントについて紹介します。

昔の特約と今の特約では、給付金の支給対象などが大きく変化しているので、必ず押さえておきましょう。

- 保険の特約について詳しくなる

- 「昔の保険」と「今の保険」が比較でわかる

- 来店型保険ショップの裏ばなしがわかる

「コロナ保険」って結局どんな保険?

新型コロナウイルスは、新しい変異株が次々に現れて一向に収束の気配が見えません。

商品開発スピードの早い保険業界では、「コロナ保険」なる商品名の保険まで登場しています。

さて、あなたが現在入っている保険では、コロナに感染してたら給付金はもらえないのでしょうか?

ミカンちゃん

ミカンちゃん「コロナ保険」ではない…もらえないのかな?

キュウリー先生

キュウリー先生「コロナ保険」以外でも給付金がもらえるよ!

あなたが医療保険に加入していれば、コロナに感染した場合に給付金がもらえる可能性が高いです。

入院した時に給付金支給の対象となる「入院日額」や「入院一時金の特約」が付いている保険に加入している場合、給付金の対象になります。

- 軽症であったり、入院しない自宅療養でも給付金の対象なの?

-

保健所の指示で自宅療養した場合、給付金は支給対象です。

自覚症状がないような軽症の場合や、病床が満員のため入院できない場合があります。

そのようなときでも、医療機関等でコロナの陽性判定を受けて、保健所の指示で自宅療養すれば入院と同じ扱いを受けることができます。

- コロナでも「通院特約」は使える?

-

通院特約の給付金がもらえる可能性は低いです。

コロナに感染した場合、通院特約は使えるのでしょうか?

ほとんどの保険会社は入院した後の「退院後の通院」を給付金の対象にしています。

「退院後の通院」の内容は治療目的(検査のみは対象外)になっているので、コロナが治ったケースでは通院特約の給付金がもらえる可能性は低いです。

キュウリー先生健康なうちに自分の保険内容を確認しておこう!

あなたが加入している保険に、コロナだけでなくコレラ等の感染症も対象にした「感染症特約」が付いていれば、感染した際にその給付金ももらえます。

「入院日額」については、医療保険でなくても死亡保障(終身保険、定期保険、養老保険)に特約として入院が対象のものが付いていれば給付金がもらえます。

- 終身保険

- 定期保険

- 養老保険

最近は、各保険会社へコロナ感染による給付金請求が激増しています。

給付金を請求するために、必要書類を取り寄せるのですが、保険会社のコールセンター回線はパンク状態です。

コロナの症状は個人差があるようですが、あなたが軽症で時間に余裕があるのなら、療養中に給付金請求書類の依頼を済ませておきましょう。

2つの三大疾病特約があることを知っておこう

三大疾病とは、日本人の死亡原因である上位3位「がん・急性心筋梗塞・脳卒中」を指したことばです。

保険の世界では、昔の三大疾病と現在の三大疾病では、大きく内容が異なります。

保険は時代の変化や医療の進歩に合わせて、次々に変化します。

「昔」と「現在」の三大疾病特約について理解しておきましょう。

キュウリー先生2つの三大疾病特約を比べてみよう!

「身体の部位」と「病名」のどちらに備えるか

まだ病気をしたことがない人にとっては、病気といっても「まあまあ知っている病気」と「あまり知らない病気」が存在するでしょう。

ガンはさまざまな部位に発症する病気として、広く知られるようになりました。

急性心筋梗塞や脳卒中と聞くと「心臓や脳の病気かな?」という認識くらいではないでしょうか?

医療関係者でない限り、急性心筋梗塞や脳卒中の罹患率は知らないのが一般的でしょう。

急性心筋梗塞は心臓の疾患の中で、死亡率が25.5%程度(人口10万対)の病気です。

1995年は、心疾患の中で急性心筋梗塞の死亡率が約43%でしたが、年々、減少傾向にあります。(参照:厚生労働省「人口動態統計」2019年概数)

症状として、胸の中央部に突然の強い痛みを感じ、胸部に圧迫感を感じます。

コロナが流行し始めた頃は、コロナの感染によって若者を中心に「心筋症」「不整脈」「心不全」を引き起こすと言われていましたが、これらの病気は急性心筋梗塞ではありません。

レモンくん

レモンくん心疾患の中にもいろんな病気があるんだね!

脳卒中とは、脳の血管が破れたり、詰まったりすることで、脳まで血液が運ばれなくなり、脳の神経細胞が障害を起こす病気です。

脳卒中は原因によって、次の4つに分類されます。

- 脳梗塞(脳の血管が詰まる)

- 脳出血(脳の血管が破れる)

- くも膜下出血(動脈瘤が破れる)

- 一過性脳虚血発作(脳梗塞の症状が短期間で消失)

国内における脳卒中の患者数は、平成30年版厚生労働白書によると111.5万人とのことです。

1996年の患者数は172.9万人なので、減少傾向にありますが、まだまだ多くの患者がいる病気です。(参照:厚生労働省 平成30年版厚生労働白書)

もし心臓や脳の病気に備える保険に入っていても、病名が違うことで給付金がもらえなかったら…

もし、あなたが入っている保険が昔に加入した保険のままなら、心臓や脳の病気全体に備えているのではなく、「特定の病気」のみに備えているだけの可能性があります。

心臓や脳の病気であることは同じなのに、診断された病名によって給付金がもらえたり、もらえなかったりします。

保険に入って備えている以上、どんな病名でも給付金がもらえると嬉しいですよね!

そのようなニーズに応えるために、最近の三大疾病特約は心疾患、脳血管疾患全体を対象にしているものが増えています。

- がん

- 急性心筋梗塞

- 脳卒中

だけに備えるので、そのほかの病名だった場合は、同じ部位でも給付金は支給されない。

最近は、「病名」ではなく「部位」に保険をかけておきたいニーズが高まり、以下のように三大疾病特約が変化しています。

- ガンだけでなく「上皮内新生物」も対象

- 急性心筋梗塞だけでなく、心疾患全体が対象

- 脳卒中だけでなく、脳血管疾患全体が対象

というように「部位全体」に備える特約に変化しています。

同じ「三大疾病特約」でも、加入している保険によって、備えることができる対象範囲が大きく異なります。

キュウリー先生備える「対象範囲の違い」は大きい!!

給付基準も時代に合わせて変化している

病気になったときに、給付金の支払いの判断をする「給付基準」についても、昔と現在では大きく違います。

ガンの場合は、昔も現在も診断確定が給付の条件ですが、心臓や脳については、昔の三大疾病特約では「手術を受ける」か「60日間の労働制限(入院)」が給付金の支払い条件でした。

| 昔の給付基準 | 現在の給付基準 | |

|---|---|---|

| がん | 診断確定 | 診断確定 |

| 急性心筋梗塞 | 手術を受ける 60日間の入院 | 手術を受ける 1日以上の入院 |

| 脳卒中 | 手術を受ける 60日間の入院 | 手術を受ける 1日以上の入院 |

急性心筋梗塞と脳卒中の給付基準は次のいずれかに該当した場合

- 急性心筋梗塞や脳卒中の手術を受ける

- 入院による60日間の労働制限

大きな手術を受けたり2ヶ月間も入院していたら、家族はとても心配ですよね?

家族の金銭的な心配を取り除いてくれるのが三大疾病特約です。

最近は、医療の進歩によって病気を早期発見、早期治療する流れになっています。

キュウリー先生昔と現在では病気に対する考え方が変わってきている!

健康診断や人間ドック、または日常生活で身体の異常を感じたら、早く診察を受けたほうが安心です。

もし入院することになっても、数日で退院できたら、家族も不安が少なくていいですよね。

最近の三大疾病特約がある保険は、心疾患や脳血管疾患が対象の場合、「1日以上の入院」か「手術をする」ことで、給付金支給の対象になるものが増えています。

病気の早期発見、早期治療の流れに合わせて、新しい保険の商品開発がされています。

「三大疾病特約」給付金の支給条件は以下のように変化している。

- 1日以上の入院をした場合

- 手術をした場合

三大疾病といっても、昔と現在では、内容にかなりの差があります。

保険の商品開発が進んでいるのに、私たちが「昔の保険」に入り続けていたら、新しい特約は適用されません。

保険料を下げる目的だけでなく、備えておく保障範囲を確認する意味でも、定期的に保険を見直すことは大切です。

キュウリー先生定期的なメンテナンスが自分を助けてくれるね!

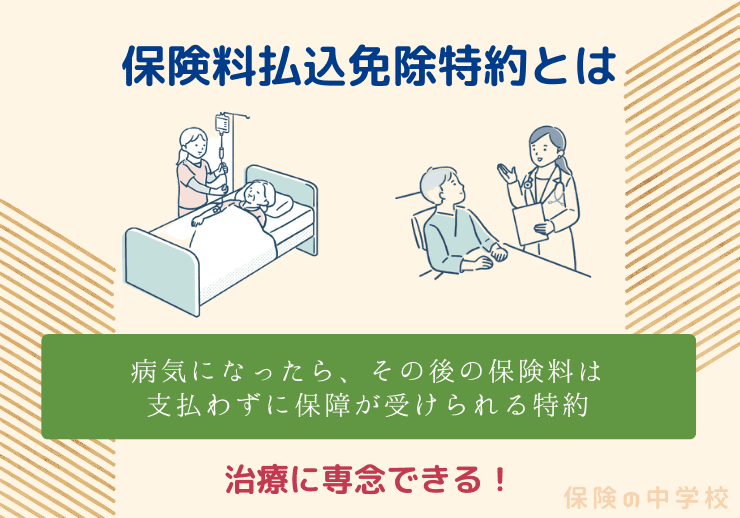

保険料払込免除特約なら保険料を払わなくていい

「保険料払込免除特約」とは、ある条件に当てはまれば、その後の保険料は一切払わずに保障が受けられるという特約です。

例えば、「三大疾病払込免除特約」であればガン、心疾患、脳血管疾患に罹患し、一定条件(ガンは診断確定、心疾患および脳血管疾患は1日以上の入院等)を満たせば、その後の保険料は支払う必要が無くなります。

| 病気の内容 | 三大疾病払込免除特約の対象要件 |

|---|---|

| がん | 医療機関の診断確定 |

| 心疾患 | 1日以上の入院 |

| 脳血管疾患 | 1日以上の入院 |

最近では、七大疾病や八大疾病にまで拡大され、三大疾病に加えて、生活習慣病と言われる

- 高血圧

- 糖尿病

- 腎疾患

- 肝疾患

- 膵疾患

まで、特約の対象にしている保険もあります。

この保険料払込免除特約を付けるための保険料ですが、支払いが免除となる対象の病気が増えるほど保険料は高くなります。

モモちゃん

モモちゃん払込免除特約って付けた方がいいの?

あなたが、この払込免除特約を付けた保険に加入してから、数年のうちに払込免除に該当したとしたら、残り人生分の保険料がいらないので付けておいて正解でしょう。

ですが、90歳位で払込免除に該当したならば、その後の保険料は必要ないとしても、残りの人生はそんなに長くないかもしれません。

若い時から払込免除特約を付けた保険料(契約時の年齢や性別によりますが、払込免除特約を付けることで毎月の保険料が数千円高くなります)を払い続けることを考えると、高齢になってから払込免除になるのなら払込免除特約を付けてない方が得なのかもしれません。

いずれも結果論ですが、もしあなたに経済的余裕(払込免除特約を付けても保険料が払えるのなら)があるのなら、付けておいた方がいいかもしれません。

ミカンちゃんどうして「払込免除特約」を付けた方がいいの?

理由としては、もし長引くような病気になったとしたら、家計の中から治療費を捻出したうえで、保険料も払い続けなければなりません。

保険料を払わなければ保険の保障がなくなってしまいます。

闘病中に保険料の支払いを気にしなくて済むためには、払込免除特約を付けておいた方がいいです。

- 加入する時だけつけることができる

- 契約途中で外すことができない保険が多い

最近は保険料の終身払いの契約が多くなっています。

現役時代は払える保険料であっても、年金生活者となっても払える保険料かどうかをよく考えて払込免除特約を付けるかどうかを考えてみてください。

- 毎月の保険料が数千円ほど高くなる

- 加入時のみ付けることができる

- 年金生活になっても払える保険料か考える

いい保険の考え方と失敗しない選び方は以下の記事でまとめています。

入院一時金はホントに必要?

入院日額の保障があるのに、入院一時金特約はいるのでしょうか?

最近の医療保険は、日帰り入院でも給付金の対象になってきています。

しかし、あなたが日帰り入院をした場合、保険会社に給付金を請求したら赤字になるケースがあります。

キュウリー先生医療機関の診断書の提出が必要な場合は注意!

仮に入院日額で5,000円が給付されても、医師からの診断書が5,000円以上かかった場合は赤字です。

一般的に診断書の請求費用は自己負担です。

そんな時でも、次のケースなら診断書の自己負担は気にならないでしょう。

- 入院日数が長くなると、もらえる給付金が増えるケース

- 入院一時金が高額なケース

最近の入院一時金は20〜30万円位まで付けることができる商品が増えています。

入院一時金の保険料と手術給付金の保険料はさほど変わらない商品もあります。

入院日額と手術給付金の保障は必須でつけたい!

さらに、入院一時金を付けるか悩む…

キュウリー先生

キュウリー先生最近の保険商品は、この悩みも解決できるようになったよ!

今までは入院日額と手術給付金の保障は必ずつけて、入院一時金をどうするか悩む方が多かったです。

ところが、最近の保険商品のように、手術給付金と入院一時金の保険料が同じ金額ならば、手術給付金ではなく入院一時金を優先して付けた方が良いです。

病気になった場合、入院しても手術をするとはかぎりません。

この場合、入院一時金のほうが給付金をもらいやすいことになります。

ただし、外来手術の場合は入院一時金は対象外です。外来手術もカバーしたいかどうかはよく考えましょう。

入院一時金は三大疾病一時金と比較しよう

入院一時金と三大疾病一時金はどう違うの?

どっちの一時金をつけたらいいんだろう…

入院一時金の保障内容は、三大疾病一時金と比較することができます。

三大疾病(ガン、心疾患、脳血管疾患)の治療を行う場合、入院する可能性がかなり高くなります。

もちろん、入院一時金は三大疾病の入院でも受け取ることができます。

ところが、三大疾病一時金は三大疾病と診断された場合でないと受け取れません。

一時金を受け取ることができるハードルが低いのは入院一時金です。

ただし、入院一時金は三大疾病一時金(最高200万円程度)のように高額な金額には設定できません。三大疾病で高額な給付金が必要な場合は、三大疾病一時金をしっかり付けておきましょう。

まとめ

保険の特約は、必要に応じて「つけるべき」と「つけなくていい」ものに分かれます。

あなたが加入している保険の「入院日額」や「入院一時金」は、どのような時に支払われるのか確認しておきましょう。

コロナ保険に入っていなくても、すでに加入している医療保険の特約で給付金がもらえることがあります。

キュウリー先生知らないと給付金請求できない!

日本人の死因上位3つを占める三大疾病特約も、時代の流れや医療の進歩に合わせて変わってきています。

- がん

- 急性心筋梗塞

- 脳卒中

だけに備えるので、そのほかの病名だった場合は、同じ部位でも給付金は支給されない。

- ガンだけでなく「上皮内新生物」も対象

- 急性心筋梗塞だけでなく、心疾患全体が対象

- 脳卒中だけでなく、脳血管疾患全体が対象

というように「部位全体」に備える特約に変化しています。

新しい保険商品が誕生しても、私たちが加入している保険が昔のままなら保障の対象になりません。

「保険の見直し」は、保険料を抑えるためだけでなく、保障内容の確認のためにも重要です。

キュウリー先生手間がかかっても見直す価値はあるよ!

さいごまでお読みいただきありがとうございました。